黄金投资逻辑笔记

cq / 2021-03-20

近日聊天,随着全球央行大放水背景下,美国10年国债和大宗商品大幅上行,大家都在更忧心通货膨胀对财富的侵蚀。首当其冲想到的是买黄金。所以周末梳理下,黄金的主要驱动逻辑,看看当下黄金是不是性价比高的投资品种。我们谈定价和投资驱动,起点逻辑是供需,只是大部分商品影响供需的因素太过庞杂。黄金供需结构还好,最复杂的是石油。

1. 供需结构

- 供应端:稳定、分散

- 年供应4500吨左右,成本在1000美元/盎司以下,10几年稳定不变;(1/4回收,3/4开采)

- 供应分散,产量前三国家(中、俄、澳)占30%;

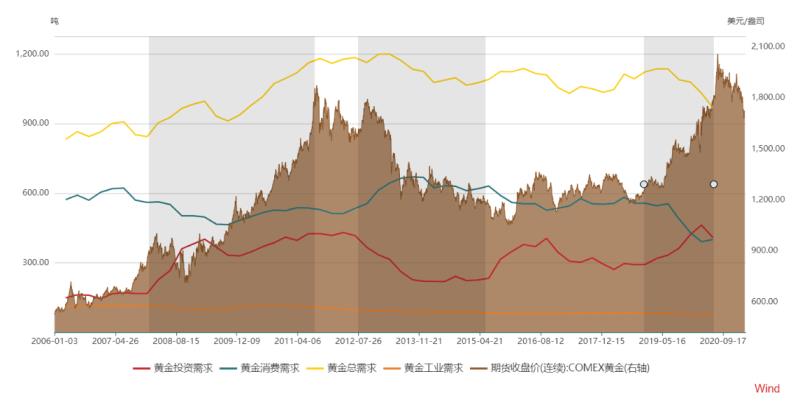

- 需求端:

- 总需求稳定,次贷危机之前,全球黄金需求中枢在900吨左右,之后在1100吨左右,主要增加在投资需求上;

- 金饰消费需求+黄金投资需求占90%(含央行及机构12%左右),科技工业产品用金10%(相当稳定,每季90吨不到);

- 消费和投资需求此消彼长,影响金价行情,因为首饰可以回卖,本质还是投资需求影响金价。

2. 定价逻辑

那什么影响金价的投资需求呢?也就是金融属性呢?

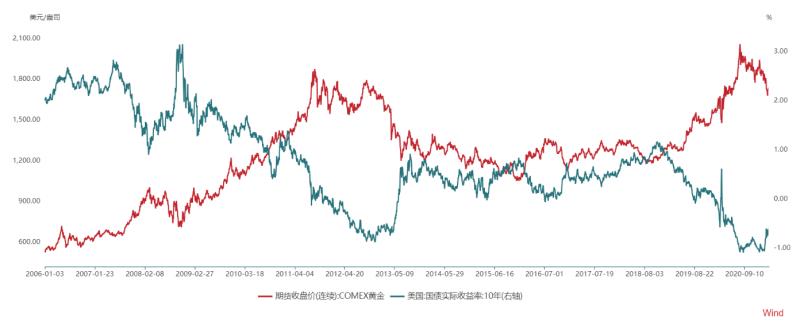

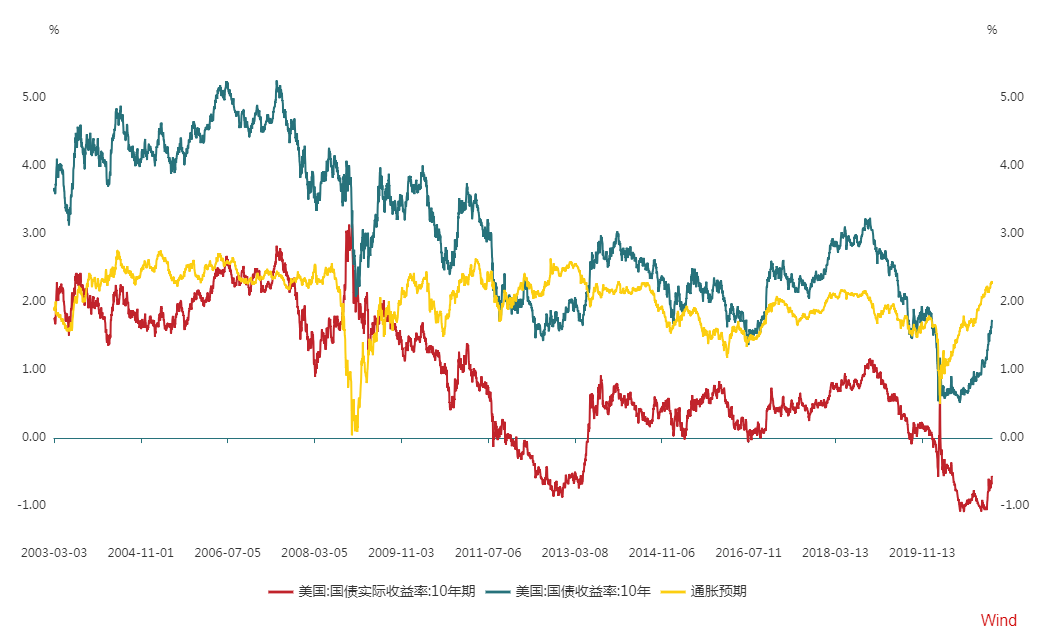

大家谈起通货膨胀的时候,就开始投资黄金,本质是担心物价上涨,储蓄贬值,购买力下降。但是贬值是个相对概念,只有当储蓄收益率跑不赢物价上涨幅度的时候,才会贬值。我们一般把储蓄收益率称作名义利率(国内存款市场未市场化,银行活期和定期存款不能反映真实名义利率),那是否能跑赢物价上涨的幅度,就是实际利率了。 \[ R_{实际}=R_{名义}-f_{预期通胀率} \] 这是大家普遍见惯了的费雪恒等式,至于它为啥成立以及成立条件我们以后再说。实际利率是驱动黄金价格的核心逻辑,过去15年黄金和实际利率基本呈镜像。

3. 投资逻辑

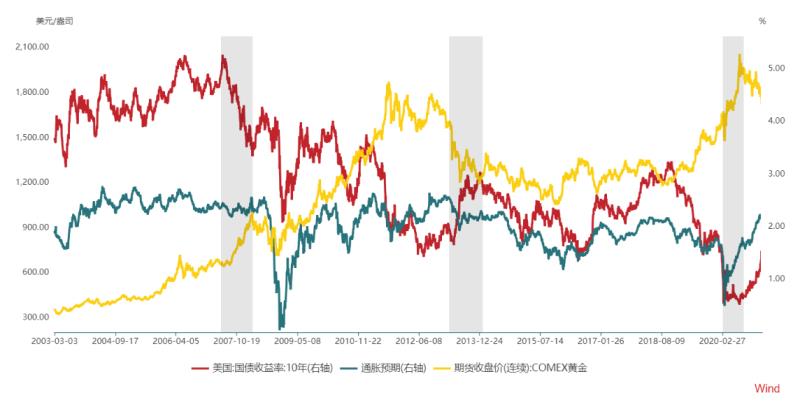

黄金的高性价比交易时期是:名义利率与通胀预期非同步变化的时候。虽然大部分按经济自主运行,两者是同步关系。但是存在央行,主张逆周期调节,开展货币政策操作,就会产生交易胜率高的机会。但是这种机会很难得,可遇不可求,适合下重注。

- 2007下半年到2008年一季度:由于次贷危机,美联储连续下调联邦基金利率,受短端利率和经济前景影响,10年国债利率迅速下行。但是此时油价还在继续攀升,期间上涨了50%。通胀预期仍然保持在2.35%左右的水平不变。实际利率快速下行,黄金期间涨幅也有40%多;

- 2012年9月到2013年底,美联储开启第三轮量化宽松,幅度比第二次大。经济呈现明显复苏迹象,长端利率快速上行,黄金面临剧烈调整,跌幅近30%。

- 2020年3月到2020年8月底:这段大家就比较熟悉了,美联储前所未有扩表,通胀预期快速提升,但美国疫情持续未见好转,名义利率持续低于1%以下。实际利率持续下行,黄金迎来近30%涨幅。如果按期货杠杆比例(4%最低交易保证金)的话,收益还是相当可观的。

4. 当前情况

4.1 当前实际利率水平

当前黄金是否具备投资性价比,实际上是对实际利率未来走势判断了。近期10年美债收益率连续走高,引发全球过度上涨风险资产(BTC除外)回调。其中实际利率也有一定程度上扬,但是通胀预期已经回到了疫情前水平了,如果实际利率水平要提升,那才刚刚开始。

4.2 仓位与技术面

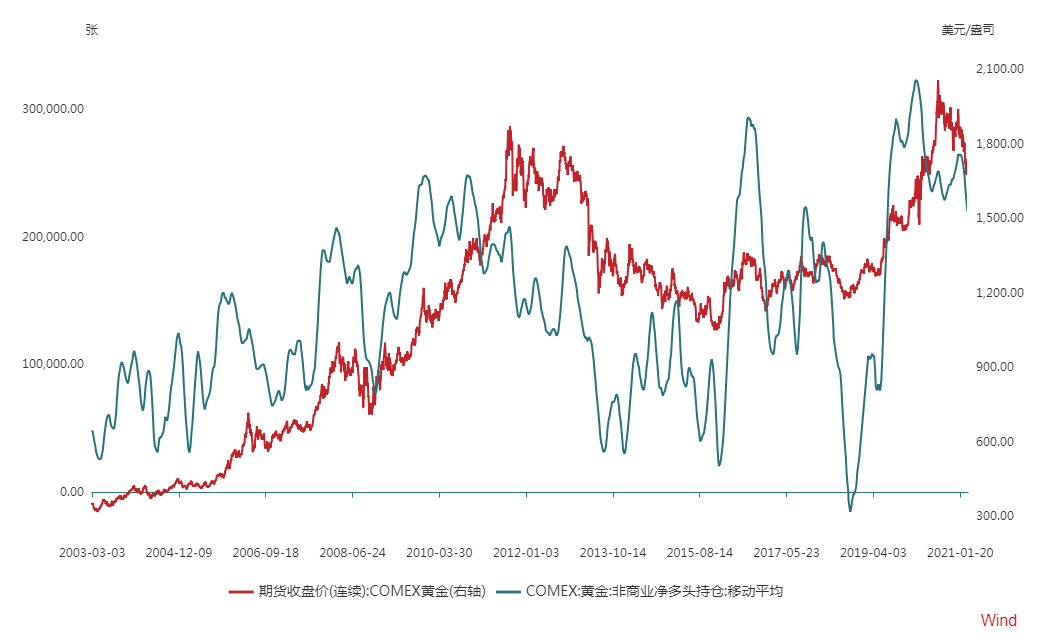

CFTC(美国商品期货交易委员会)每周报告各期货品种持仓情况。当前黄金在历史性拥挤净多头仓位基础上有所下降,但仍处较高水平。

5. 结论

所以当下,个人机械地感觉并不是投资黄金的高性价比的机会。我们不能通过名义利率和通胀预期,然后来推断实际利率走势。更不是简单按图表历史趋势来推断。实际利率到底是个啥?咋计算的,主要受啥影响,这些才决定走势。而这些问题我不知道我能不能从本质上来回答,因为它太难了。如此文,如何在美债收益率问题上搞垮研究者。